Por Tomás Avallone, Químico, especialista en Reactores Nucleares.

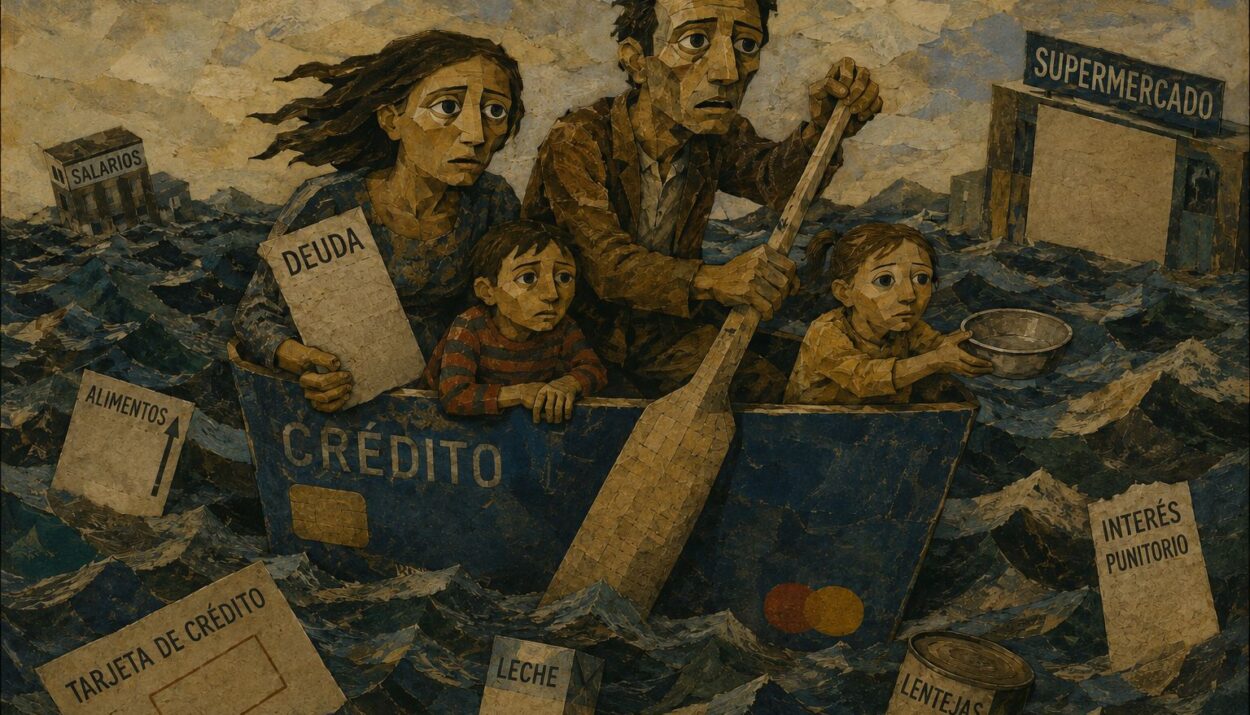

Hay una discusión que vuelve, una y otra vez, cuando la crisis aprieta a las familias argentinas: qué hacer con el endeudamiento de los hogares. Y la verdad es que el problema es real. No estamos hablando de una estadística fría ni de una categoría técnica. Estamos hablando de millones de personas que, en la Argentina de hoy, usan la tarjeta para comer, financian el supermercado con la billetera virtual, patean la luz, el alquiler, el préstamo, y se meten en una rueda de la que cada vez cuesta más salir.

Ahora bien: una cosa es reconocer el drama social, y otra muy distinta es aceptar que la solución sea convertir al Estado en garante del negocio financiero. Porque eso es, en el fondo, lo que proponen varios de esos proyectos que hoy circulan con tono de alivio, pero con lógica de rescate: auditar deudas, crear registros de deudores, armar fideicomisos, comprar carteras, refinanciar pasivos privados y, en algunos casos, usar recursos de la ANSES como si fueran una caja disponible para tapar agujeros del sistema financiero. Eso, dicho sin vueltas, es una barbaridad.

La historia argentina enseña algo bastante simple: cada vez que se quiso resolver una crisis privada socializando las pérdidas, la cuenta la terminaron pagando siempre los mismos. En los años de la dictadura, la deuda externa privada fue absorbida por el Estado. Más tarde vino el Plan Bonex, después el corralito y la pesificación forzada, y en todos esos episodios hubo una lógica parecida: salvar al sistema, disciplinar a los de abajo y trasladar el costo a los trabajadores, ahorristas y jubilados. Cambian los nombres, cambian los formatos, pero la operación es la misma. El país conoce bien esa película.

Y hay un antecedente mucho más reciente que debería servir como advertencia política para todo el campo nacional. Durante el gobierno de Alberto Fernández se avanzó en distintos esquemas de “alivio” para los créditos UVA. El problema de fondo —la indexación permanente y la financierización del acceso a la vivienda— nunca se resolvió verdaderamente. Lo que sí se garantizó fue que el sistema bancario y el sector inmobiliario siguieran cobrando. En lugar de discutir el valor de la vivienda, la especulación inmobiliaria o el deterioro del salario real, se terminó administrando el problema para evitar que colapsara el negocio. Y cuando el Estado entra únicamente para sostener la rentabilidad privada sin transformar las condiciones estructurales, el resultado siempre es el mismo: se socializan pérdidas y se privatizan ganancias.

La Argentina de 1976 a 2026 no es la de una sociedad que se endeudó porque “vivió por encima de sus posibilidades”. Esa es la moralina favorita de los economistas de manual y de los voceros del ajuste. La Argentina se endeudó porque, durante décadas, se deterioró el salario, se destruyó el empleo formal, creció la informalidad y se licuó el ingreso real frente a la inflación. Hubo momentos de desocupación salvaje, como la crisis de 2001-2002, cuando el desempleo llegó a niveles de catástrofe. Hubo también hiperinflación, caída del poder adquisitivo y una pérdida persistente de la capacidad de compra de los salarios.

En 2024 y 2025, la inflación volvió a pegar con una brutalidad conocida frente a la congelación de los ingresos de los y las Argentinos y Argentinas. Y en 2026, la mora de las familias ya mostraba señales gravísimas: los créditos irregulares crecieron con fuerza, y en el sistema no bancario —fintechs, billeteras virtuales y financieras de consumo— la tasa de morosidad se disparó con una dinámica que confirma lo que cualquiera ve en la calle: la gente no está tomando deuda para especular, la toma para vivir. Y cuando el crédito se vuelve usurario, el endeudamiento deja de ser una herramienta y se convierte en un mecanismo de captura.

Hace pocos días, compartiendo el «3er Cabildo de Soberanía Energética» en el Sindicato de Luz y Fuerza de Mar del Plata, la diputada nacional Adriana Serquis recordó una frase de Mafalda que desde entonces no deja de darme vueltas en la cabeza: “nadie amasa una fortuna sin hacer harina de los demás”. Hay pocas definiciones mejores para describir el funcionamiento del sistema financiero argentino actual. Porque mientras millones de familias sobreviven refinanciando deuda sobre deuda, un puñado de fintechs, bancos y operadores financieros multiplican ganancias extraordinarias sobre la desesperación social.

Por eso hay que decirlo claramente: crear un registro de deudores para el sistema financiero y no financiero no resuelve nada. Apenas ordena el negocio de los acreedores. Y crear un organismo estatal que compre deuda privada puede sonar compasivo, pero en la práctica corre el riesgo de transformarse en una transferencia directa de recursos públicos hacia quienes prestan a tasas abusivas. Si el Estado entra sólo para rescatar, termina legitimando la usura y garantizando rentabilidad privada con plata de todos.

Y si encima se pretende tocar fondos de la ANSES, el despropósito es mayor. La caja de los jubilados no puede convertirse en la rueda de auxilio del crédito fácil, del negocio fintech o de la bicicleta financiera disfrazada de política social. Si hay recursos allí, tienen que ir a recomponer haberes, a recuperar dignidad jubilatoria, a mejorar una de las franjas más castigadas de la Argentina. No a estatizar deuda privada. No a hacer de la seguridad social un fondo para salvar balances empresariales.

Desde una mirada peronista de verdad, de esa que entiende que la comunidad organizada no se construye subsidiando a los especuladores sino fortaleciendo al pueblo trabajador, la salida es otra. No hay alivio posible sin ingresos. No hay desendeudamiento serio si el salario no alcanza. No hay recomposición de la economía doméstica si el trabajo formal cae, si la informalidad se expande y si las paritarias quedan atrasadas por debajo de los precios.

Y acá también hay que interpelar a muchos diputados y senadores que hoy hablan —con razón— del drama del endeudamiento familiar. Está bien preocuparse por las familias argentinas. Pero sería importante que peleen por el salario de los trabajadores y jubilados con la misma intensidad con la que, cada pocos meses, encuentran consensos veloces para aumentarse las dietas. Porque la verdadera política de desendeudamiento no pasa por inventar mecanismos sofisticados de refinanciación. Pasa por volver a poner en el centro de la discusión política el ingreso, el trabajo y el poder adquisitivo de las mayorías.

En ese contexto, la experiencia de la Provincia de Buenos Aires muestra que existe otro camino posible dentro del campo nacional y popular. Mientras algunos dirigentes discuten cómo administrar o refinanciar la deuda de las familias, Axel Kicillof viene sosteniendo una política mucho más inteligente y profundamente peronista: usar al Estado y a la banca pública para defender el ingreso y aliviar el costo de vida de los sectores populares.

Cuenta DNI terminó convirtiéndose, en los hechos, en una de las pocas herramientas públicas reales que hoy le permiten a millones de familias bonaerenses ahorrar algo de plata en la vida cotidiana. Mientras el gobierno nacional destruye salarios y jubilaciones, y elige licuar ingresos y retraer el consumo interno como política económica, los descuentos en alimentos, ferias, carnicerías, supermercados y comercios de barrio funcionan como un pequeño alivio para un bolsillo golpeado todos los días por las políticas de Milei. No resuelve el problema estructural de fondo —porque ningún descuento reemplaza un salario digno—, pero expresa una lógica política completamente distinta a la de quienes quieren estatizar deuda privada: en la Provincia se busca sostener el consumo popular, defender el mercado interno y cuidar el poder adquisitivo de la gente, no rescatar a los sectores financieros que hacen negocios con la desesperación social.

Por eso, frente a legisladores que discuten cómo administrar la deuda familiar, la experiencia bonaerense marca otro camino: mejorar el ingreso, bajar el costo de vida y meterle plata al bolsillo de la gente, que es la única manera seria de empezar a desendeudar a las familias sin terminar subsidiando a los mismos de siempre.

El campo nacional y popular debería volver a impulsar una agenda de regulación dura del mercado de préstamos, de freno a las tasas usurarias, de control efectivo sobre fintechs y financieras no bancarias, y de una carga impositiva más fuerte sobre un sector que viene haciendo ganancias extraordinarias en medio de la miseria ajena. Pero eso solo tampoco alcanza. Hace falta volver a construir una mayoría política y social que ponga en el centro una agenda de recuperación del salario mínimo, las jubilaciones, las paritarias libres y el consumo popular como motor de la economía.

Porque la verdad es esta: la familia argentina no necesita un refinanciamiento infinito para seguir respirando al borde del ahogo. Necesita plata en el bolsillo. Necesita trabajo registrado. Necesita ingresos que corran por delante de los precios. Necesita dejar de financiar el supermercado en cuotas. Y eso no se logra pidiéndole más sacrificio al que ya no aguanta. Se logra enfrentando al poder que se quedó con la renta, con el salario y con el crédito.

El peronismo, cuando estuvo a la altura de su historia, no administró la pobreza: la combatió. No convirtió al Estado en garante de la renta financiera: lo puso al servicio de la producción, el trabajo y el salario. Esa es la discusión de fondo. No entre “asistir” o “no asistir”. Sino entre asistir a los bancos o asistir al pueblo. Entre rescatar acreedores o rescatar familias. Entre consolidar la usura o reconstruir el ingreso.

No hace falta inventar nada raro. Hace falta volver a decir lo obvio con firmeza: el problema del endeudamiento familiar no se resuelve comprando deudas privadas con fondos públicos. Se resuelve construyendo fuerza política y social para volver a poner en discusión la distribución del ingreso, la justicia social y un Estado que no arrodille al pueblo ante el sistema.

Esa es, todavía hoy, la única salida.